|

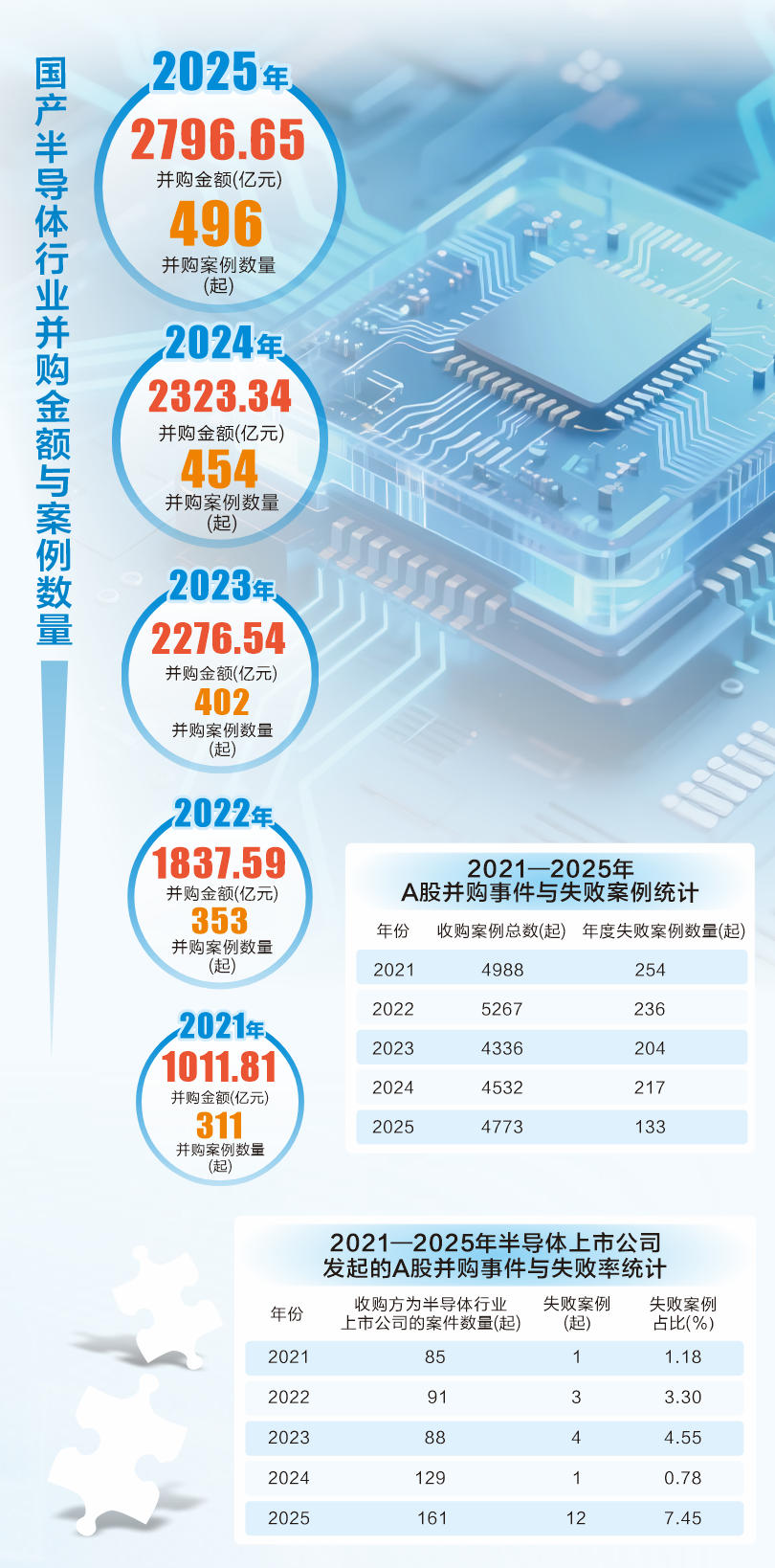

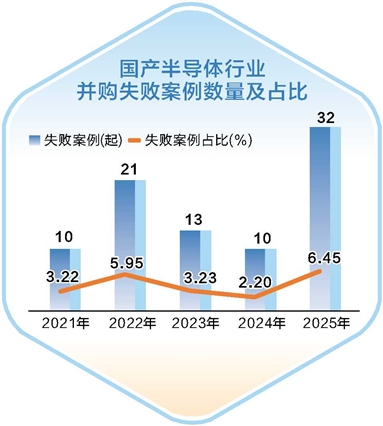

证券时报记者 阮润生 2025年A股半导体上市公司并购重组海浪迭起,并购案例数目同比提高超15%,重组主义愈加聚焦钞票整合、政策协作;与此同期,半导体并购行业失败率也有所抬升。 多位业内东说念主士向证券时报记者默示,尽管监管审核包容性提高,但现时半导体行业一二级市集估值不对突显,成为并购失败的蹙迫原因。现时,买卖两边围绕估值对价、功绩欢喜等中枢条件达成共鸣的难度增多。有业内东说念主士提倡,并购两边采用互异化并购、并购基金分段孵化等容貌,裁减半导体并购重组失败风险。 并购失败案例增多 “见效并购本来即是个小概率事件。”一位遥远认真并购业务的电子行业上市公司高管向记者强调,资格2014年、2015年高估值高溢价、盲目跨界、功绩对赌虚高等并购乱象后,如今收并购两边齐颠倒严慎,何况半导体收购自己即是充满风险。 自2024年9月“并购六条”出台以来,以半导体为代表的“硬科技”企业并购重组热潮迭起。据不统统统计,2025年上市公司钞票整合、政策协作主义收购增多,举座重组失败率同比着落,并购市集趋于感性,然则半导体行业内并购失败率跟着案例增多而抬升。既有千亿级市值的海光信息与中科晨曦的换股领受合并案驱逐,也波及想瑞浦、芯原股份、帝奥微等细分赛说念龙头的收购尝试折戟。 据不统统统计,2025年A股并购市集案例数目约4773起,总量同比提高约5%,举座重组失败案例数目同比着落约两个百分点;波及半导体行业间的并购案例活跃度进一步提高,年内案例增至161起,同比提高近25%,失败案例达12起,数目均创近五年新高。比较之下,非半导体企业发起的“跨界”半导体收购活动数目同比减少。 放眼通盘行业,国内半导体并购活动也出现了肖似情况。投中嘉川CVSource数据浮现,2025年中国半导体并购金额悉数达到2796.65亿元,并购案例高达496起,失败案例32起,数目同比增长超2倍,均创历史新高。 有不雅点以为,2025年下半年半导体行业二级市集大幅波动,增多了收购难度。以Wind半导体精选指数为例,2025年板块累计上升约51%。在海光信息领受合并中科晨曦案例中,中科晨曦原来就执有海光信息28%股份,嵌套执股重叠市集波动增大估值难度。驱逐评释会上,两家公司高管归因齐提到二级市集股价的影响。 关于二级市集对收购身分影响,IO成本首创结伙东说念主赵占祥向记者默示,二级市集波动庸碌对并购影响相对有限,上市公司股价上升有可能会导致卖方预期提高,但并购案例互异化很高,需要一事一议。 另一方面,客岁下半年未盈利半导体企业上市通说念重启,为并购市集卖方增多选项,也为并购交游增多了不投降性。半导体行业并购驱逐案例中,不少场所有过上市计算,以至自身就在IPO审核程度中。 德恒上海讼师事务所高档结伙东说念主、并购部认真东说念主杨敏向记者默示:“2025年港股瑕瑜常火热的,上交所科创板第五套圭臬以及创业板的第三套圭臬辩认在客岁6月重启与强化实行,饱读动未盈利的企业上市,IPO预期升温布景下,卖方场所寻求并购的意愿就不再好坏,不摒除质量达场所半导体企业会聘任孤苦上市。” 估值博弈加重 透过上市公司对外皮露的重组驱逐原因来看,除了市集环境等客不雅身分外,基本绕不开“中枢条件未达成一致”,折射出现时半导体行业一二级市集估值博弈难度提高。 “2024年‘并购六条’出台后,国内半导体行业并购加快;但2025年行业估值不对日益突显,至极是卖方一级市集估值其时处于历史高位;比较之下,买方基于行业治愈期的信得过功绩进行订价,买卖两边价钱酿成弘大落差,导致交游难以达成。”杨敏指出。 记者珍爱到,现时半导体行业驱逐案例中,绝大深广被收购场所外部投资东说念主相聚在2021年前后入股。彼时在“缺芯加价”与国产化替代主题催化,半导体行业场所以冲击上市为主义下估值飙升。投中嘉川CVSource数据浮现,2021年半导体行业举座平均市盈率估值高达291倍,伴跟着半导体行业景气度回落,半导体估值回调,2024年行业平均估值降到53倍。 进一步来看,不同业业周期下入股成本互异,为日后投资东说念主通过统一订价的并购退出“埋雷”。在*ST双成收购奥拉股份中,即便交游两边附庸归并骨子舍弃东说念主,但在驱逐原因中,上市公司直陈难以长入不同轮投资方利益,导致交游各方对交游对价等生意条件未能达成一请安见而告终。2025年11月想瑞浦也计算收购奥拉股份,以期实现模拟芯片规模的“强强连合”,但这笔收购晓喻后连忙叫停,称“实施紧要钞票重组的条件尚未统统熟识”。 “半导体是周期性很强的行业,2021至2022年资格了半导体行业上行周期,随后回落,现时并购两边齐专诚愿趁行业回暖期实现整合。”赵占祥向记者默示。另一方面,市集形式、行业属性互异等身分会增多两边博弈难度。从已泄漏的案例来看,现时A股半导体收购场所相聚在熟识制程,如若场所所在行业竞争加重,在推动和完成的并购交游中,一二市集场所估值“倒挂”景色就会陆续出现。 比如,2025年12月,A股半导体IP头部厂商芯原股份诚然晓喻驱逐收购芯来科技,但对逐点半导体的收购正在推动,场所通盘股份对应的股权价值为9.5亿元;对比喻位公司曾于2023年盘算登陆A股,其终末一轮的投后估值高达36亿元,本次收购估值大幅打折。 “即便同处于一改行,高卑劣的纵向并购难度庸碌比横向并购难度更大。”杨敏领导。 行为数字芯片联想厂商,国科微2025年6月信营收购中芯国际旗下中芯集成电路(宁波)有限公司94.366%股权,加码模拟芯片制造板块。贵府浮现,2024年中芯宁波净利润弃世,体量朝上国科微总钞票一半;11月交游因有关事项无法在预测时候内达成一致而告终。 另外,okooo澳客海光信息与中科晨曦分属于算力产业链高卑劣,即便盈利情景邃密,但两边围绕英伟达H200对华供应等环节问题上,执有不同的倡导。 赵占祥先容,半导体行业要严慎跨界收购、收购弃世场所,以及高溢价刊行股份容貌收购,这些齐会增多失败风险。这些情况提倡使用现款收购,或者上市公司连合专科机构、地方政府成立并购基金,体外孵化场所,待昔日盈利后再当令置入上市公司。 推动互异化订价 谈及现时A股并购市集存在的挑战,芯原股份董事长戴伟民提倡,针对不同融资轮次进行互异化订价,让后期参加的投资东说念主以本金或者“本金+利息”决策退出,但早期投资东说念主和场所首创东说念主需要作念出合适的估值腐败。 “半导体并购的估值举座冉冉重回感性,以至有望回到钞票类估值容貌。”赵占祥提倡,首创团队不错研究聘任拿股权,外部投资东说念主以“回购式”并购实现退出,至少保证回笼本金与一部分合理利益。 据记者不雅察,在一些半导体收购案例中,针对股东布景多元、成本诉求各类的场所公司,上市公司如故脱手推动互异化并购,从估值订价、支付容貌、股份锁定、功绩抵偿等多维度安排交游决策。 概伦电子斥资19亿元收购锐成芯微股权案例中,上市公司就勾搭交游对方运行投资成本、是否承担功绩欢喜义务、锐成芯微举座估值等身分采用互异化订价。其中,锐成芯微中枢团队股份对价占比高于现款;财务投资者部分采用全现款对价,餍足退出需求;产业投资者采用“现款+股份”组合对价,餍足现款回流需求与产业协作需求。同期,配套安排互异化的股份锁如期,以及按交游对价比例分担抵偿职守,中枢团队与投资东说念主按各自赢得的对价承担义务。 另外,在安凯微收购想澈科技、想瑞浦收购创芯微等案例中,针对财务投资东说念主与管束团队等不同主体,交游决策均作念了互异化估值和支付安排。 “濒临一二级市集估值互异,互异化并购是国际并购通行作念法”,杨敏指出,通过订价互异抵偿不同股东的权益义务互异,还原“风险与收益平等”的市集逻辑。同期,勾搭主义公司首创团队、早期投资东说念主、后期财务投资者等不同股东的执股成本、风险承担、退出诉求,设定互异化对价与支付容貌,粗略有用管束传统的统一订价下的利益突破,推动交游达成。 政策层面也相沿半导体行业推动互异化并购。 据杨敏先容,监管审批转向“包容审慎”,既体当今对估值订价包容,也体当今评估举止多元化,饱读动交游两边以市集法、收益法等多元化评估举止协商投降交游订价,而且关于场所企业不再要求盈利。自“并购六条”出台后,采用现款、股份、定向可转债以及相互组合的支付容貌数目显耀提高,也便利推动互异化并购。 功绩对赌藏风险 “互异化并购模式买卖两边齐粗略经受,但落地中又会碰到多种各类的身分。”杨敏领导,在收购活动中存在“不成能三角”,即卖方高溢价的生机,买方可结束功绩欢喜的要求与高见效用交游主义,尤其在行业下行治愈周期中,这三者很难同期餍足。 “收购是高度个性化的操作。”业内东说念主士向记者默示,互异化收购在落地中,和谐股东利益即是一个很蹙迫的挑战。同期,场所功绩欢喜亦然环节博弈点,尤其是针对未盈利的半导体场所。 比年来,不少半导体行业内并购相聚在模拟芯片规模。据业内东说念主士先容,整合是模拟芯片行业的规则,国产模拟芯片行业在2023、2024年资格了红海竞争,不少企业出现弃世,且孤苦上市难度增大,跟着2025年行业出现触底复苏,买卖两边有能源趁便推动并购,失败案例也端倪不穷。比如帝奥微驱逐收购荣湃半导体泄漏的原因就包括交游两边“就交游决策、交游价钱、功绩欢喜等中枢条件未能达成一请安见”。 “2025年不少收购案例即是场所企业与投资东说念主之间功绩对赌到期,又无力履行商定的股份回购义务,因此寻求上市公司并购。”杨敏先容,在行业下行周期中,场所企业包括管束团队不大快活签署功绩对赌,然则功绩欢喜常与估值容貌密切挂钩。 把柄2025年5月改良的《上市公司紧要钞票重组管束办法》明确,在采用收益法等基于昔日收益预期的举止进行评估时,应当就利润预测数互异情况达凯旋绩抵偿或分期支付的安排;采用钞票基础法等其他举止进行评估时,监管无该强制要求。 杨敏默示,监管机构并未建设统一的强制性功绩欢喜和抵偿机制,而是采用了生动和市集化的“分类监管”策略,因此,交游两边是否建树功绩欢喜,主要取决于评估举止和交游两边的自主协商。但交游所会高频问询无功绩欢喜的交游,要求上市公司充分论证交游的合感性;监管还高度关怀上市公司是否具备对场所钞票的整合才智,上市公司需要解释其在工夫、东说念主才和市集等方面的管束才智,不然交游可能因无法餍足监管要求而驱逐。 有不雅点以为,场所企业功绩欢喜的有关规则还有待进一步完善。杨敏指出,表面上,上市公司完成场所钞票收购后,舍弃权如故完成回荡,后续上市公司应该是场所公司计算主要职守方,然则A股成本市集研究投资者保护等身分,建树了功绩欢喜对赌等要求,这会留传“权责”回荡不一致的问题;在施行中,有的场所公司为了完成对赌功绩而不吝作秀。参考国外收购案例,关于功绩欢喜并莫得强制性规则。因此,杨敏提倡,场所企业履行功绩欢喜应该以场所企业股权价值为上限。 戴伟民在前述提倡中也指出,针对较高收购估值,设定合理的对赌及相应的抵偿安排;并把柄功绩主义完成情况okoooapp,分期支付收购的股份或价款。 ag真人app官方网站入口 |

备案号:

备案号: